(报告出品方/作者:华西证券,刘泽晶)

01 国内能源IT链条全梳理1.1 网厂分离:五大发电集团+两大电网

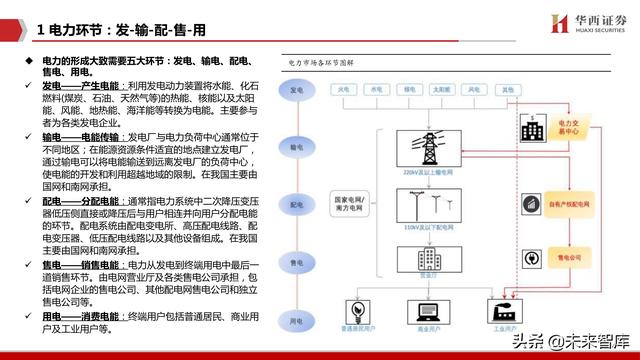

我国电力产业网厂分离,主要由两大电网与五大发电集团构成。2002年我国进行了电力体制改革,实行“厂网分离”,将大一统的国家电力 公司拆分成五大发电集团(华能、大唐、华电、国电和中电投)和两大电网公司(国网、南方)。电网与电厂分离,电网负责电力的传输、配送, 电厂主要负责发电。后来又成立了4小豪门,国投、国华、华润、中广核。

1.2 五大发电集团对比

五大发电集团指2002年国家电力体制改革后新成立的五大全国性发电集团,华能、华电、大唐、中电投、国电。五大发电集团均为国有独 资企业,由中央直接管理。其中,中电投和国电集团在成立后经历过重组:2015年,中国电力投资集团与国家核电技术公司重组,成立国家 电力投资集团公司;2017年8月,中

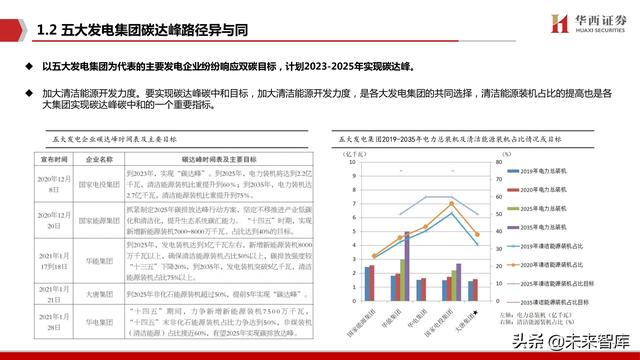

五大发电集团碳达峰路径异与同:以五大发电集团为代表的主要发电企业纷纷响应双碳目标,计划2023-2025年实现碳达峰。 加大清洁能源开发力度。要实现美国新闻碳达峰碳中和目标,加大清洁能源开发力度,是各大发电集团的共同选择,清洁能源装机占比的提高也是各 大集团实现碳达峰碳中和的一个重要指标。

1.3 两大电网对比

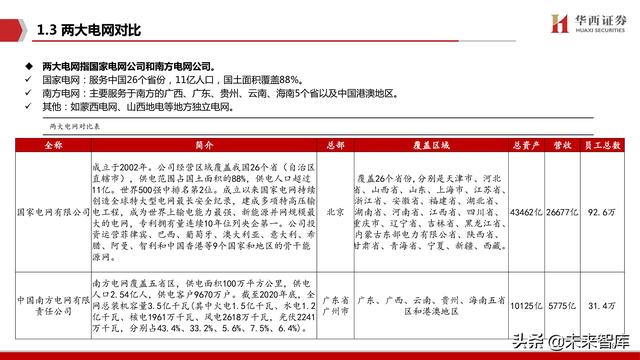

两大电网指国家电网公司和南方电网公司。

国家电网:服务中国26个省份,11亿人口,国土面积覆盖88%。

南方电网:主要服务于南方的广西、广东、贵州、云南、海南5个省以及中国港澳地区。

其他:如蒙西电网、山西地电等地方独立电网。

两大电网的区域性差异。南方电网范围覆盖广东、广西、云南、贵州、海南五省。国网则是除南网五省以及蒙西之外的大陆地区。(内蒙古自治区蒙东电力公司属于 国网,此外还有一家区域性电力公司——蒙西电力公司)

02 双碳加速电网智能化2.1 中国低碳趋势:碳

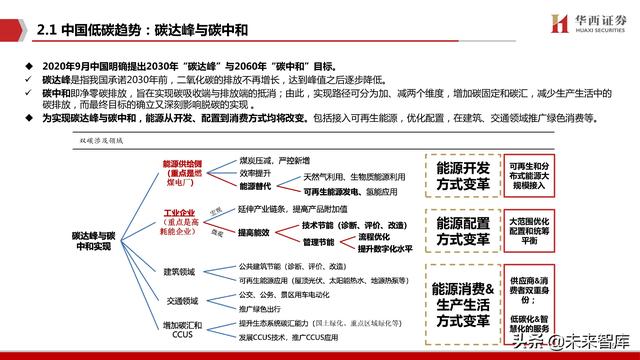

2020年9月中国明确提出2030年“碳达峰”与2060年“碳中和”目标。 碳达峰是指我国承诺2030年前,二氧化碳的排放不再增长,达到峰值之后逐步降低。 碳中和即净零碳排放,旨在实现碳吸收端与排放端的抵日本经济消;由此,实现路径可分为加、减两个维度,增加碳固定和碳汇,减少生产生活中的 碳排放,而最终目标的确立又深刻影响脱碳的实现 。 为实现碳达峰与碳中和,能源从开发、配置到消费方式均将改变。包括接入可再生能源,优化配置,在建筑、交通领域推广绿色消费等。(报告来源:未来智库)

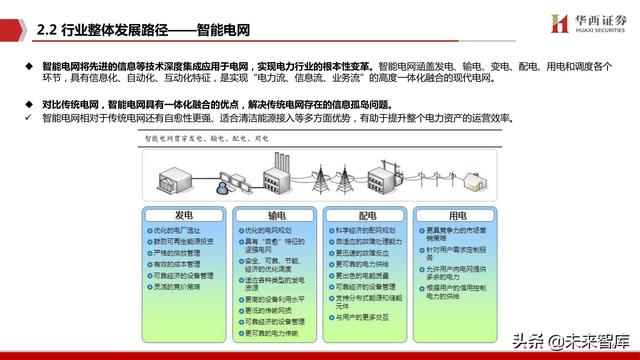

2.2 行业整体发展路径——智能电网

智能电网将先进的信息等技术深度集成应用于电网,实现电力行业的根本性变革。智能电网涵盖发电、输电、变电、配电、用电和调度各个 环节,具有信息化、自动化、互动化特征,是实现“电力流、信息流、业务流”的高度一体化融合的现代电网。

对比传统电网,智能电网具有一体化融合的优点,解决传统电网存在的信息孤岛问题。 智能电网相对于传统电网还有自愈性更强、适合清洁能源接入等多方面优势,有助于提升整个电力资产的运营效率。

2.3.1 电力前端:分布式能源+储能, 「发电」主体和形式均发生改变

智能发电主要涉及常规能源、清洁能源和大容量储能应用等技术领域。 分布式能源具有明显优势,我国正大力发展“整县”分布式光伏 ; 清洁能源发电具有波动性、间歇性和不可预测性,需要储能技术; 发电环节中,风电、光伏发电等新能源具有随机性、间歇性、波动性特征,为保障电力系统安全稳定运行,换流站运维工作尤为重要。

2.3.2 科学世界

电力中端“输电、配电”环节改变,以分布式电能量运营云平台为例,基于电网供需动态管理, 需求侧响应需要保证:连续即时的计量信息,负荷信息、电价信息等。 互动响应需要保证:应对需求改变用电,方式接入/退出分布式电源(储能),负荷中断/恢复。

2.3.3 电力后端:电价计算复杂化,「售电、用电」信息化需求大幅抬升

智能用电方面,包括信息采集、智能小区、用电服务、智能电站、智能营业厅等。 一方面,市场交易电量占比不断提升,电价市场化成为电力能源趋势,售点/用电端信息化需求大幅抬升。 另一方面,商用居民电价差异、分时电价的推广等带来信息化用电平台管理需求。 2021年7月29日,发改委发布通知完善分时电价,尤其是针对新能源发电入网后进行电价调节,电价计算复杂化刺激信息化需求。

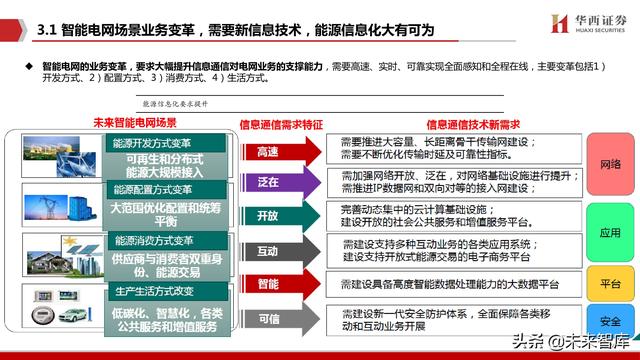

03 恒华+朗新:能源IT双星3.1 智能电网场景业务变革,需要新信息技术,能源信息化大有可为

智能电网的业务变革,要求大幅提升信息通信对电网业务的支撑能力,需要高速、实时、可靠实现全面感知和全程在线,主要变革包括1) 开发方式、2)配置方式、3)消费方式、4)生活方式。

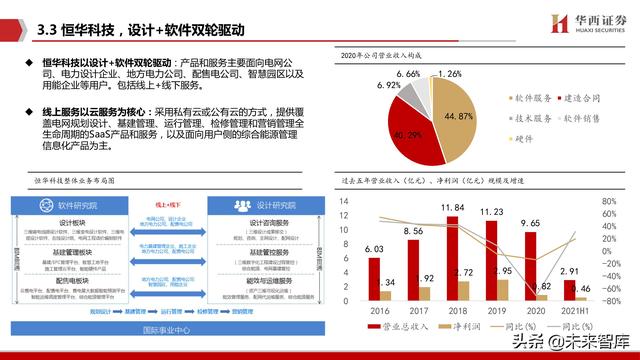

3.2 恒华科技,设计+软件双轮驱动

恒华科技传统业务电设计软件全国领先,受益于智能电网前端建设,缩减EPC业务后公司毛利率、净利率等指标将触底反弹。 恒华已经布局新能源BIM软件+规划设计等服务,有望在分布式光伏电站设计以及运维领域实现高速增长,拉动公司业

恒华科技以设计+软件双轮驱动:产品和服务主要面向电网公 司、电力设计企业、地方电力公司、配售电公司、智慧园区以及 用能企业等用户。包括线上+线下服务。

线上服务以云服务为核心:采用私有云或公有云的方式,提供覆 盖电网规划设计、基建管理、运行管理、检修管理和营销管理全 生命周期的SaaS产品和服务,以及面向用户侧的综合能源管理 信息化产品为主。

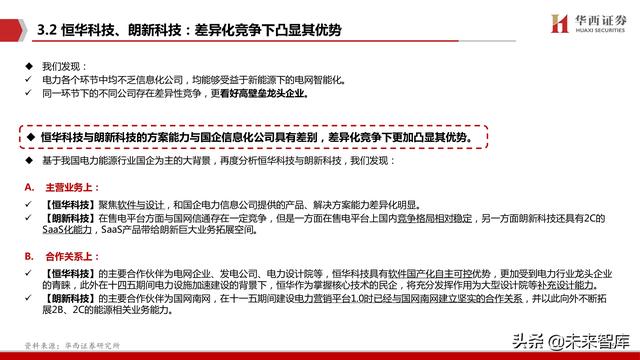

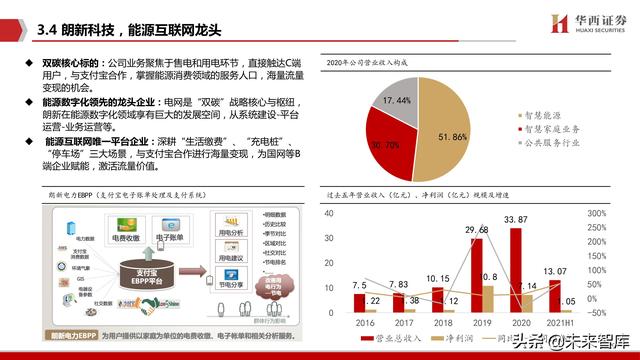

3.3 朗新科技,能源互联网龙头

用电端平台迭代带来确定性增量。 在电力信息化业务上,十四五期间全国用电服务核心系统平台迭代将为朗新带来确定性增量; 此外随着电力大数据重要性提升朗新电力大数据平台或将进一步推广。(报告来源:未来智库)

充电桩业务未来可期。朗新连接国网、南网、特来电、星星等几大充电桩品牌,运营充电桩数量超过20万,我们认为到2025年朗新服务充 电量有望超60亿度,而光储充一体化电站方案落地后朗新盈利模式将从服务费转为节电抽成费,增量可期。

双碳核心标的:公司业务聚焦于售电和用电环节,直接触达C端 用户,与支付宝合作,掌握能源消费领域的服务人口,海量流量 变现的机会。

能源数字化领先的龙头企业:电网是“双碳”战略核心与枢纽, 朗新在能源数字化领域享有巨大的发展空间,从系统建设-平台 运营-业务运营等。

能源互联网唯一平台企业:深耕“生活缴费”、“充电桩”、 “停车场”三大场景,与支付宝合作进行海量变现,为国网等B 端企业赋能,激活流量价值。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」。